Ni politiques, ni commerciaux, ni même bénéficiaires anonymes de ce nouvel outil économique, nos deux chercheurs, Benjamin Le Pendeven et Yoann Nico du Lirsa, ont voulu savoir si ce mode de financement novateur de l’innovation sociale était adaptable au cas si particulier de la France. Tout d’abord, ils vous présenteront SIB (de son petit nom) avant de vous expliquer en quoi demain, il pourrait changer nos vies. Enfin, surtout celle de vos (grands-)parents…

Pouvez-vous nous expliquer ce qu’est un Social impact bond (SIB) ?

Un Social impact bond (SIB), est un mode de financement innovant de l’innovation sociale. Sa logique est de permettre à un investisseur privé de financer un programme social novateur mis en place par une association ou une entreprise sociale.

Concrètement, en amont est fixé un objectif social à atteindre et on transcrit littéralement en chiffres l’impact social du programme que l’on veut mettre en place. Si les objectifs sont atteints ou dépassés, l’État ou la collectivité publique rembourse les investisseurs privés et verse des intérêts. Outre les économies potentiellement réalisables si le programme fonctionne, on transfert aussi les risques. Car la mise en place de politiques sociales comporte des risques importants que l’État ou la collectivité ne sont pas toujours en mesure d’assumer. Et le SIB permet justement de transférer les risques sur le financeur privé. L’aspect social est bien sûr lui aussi pris en compte, seulement, pour monétiser cet aspect social il faut des mesures objectives et l’évaluation du coût en est une.

À fin du SIB (les programmes durent entre 3 et 5 ans), l’investisseur verra sa mise de départ remboursée et sera, en plus, intéressé sur les économies réalisées par l’État grâce à la mise en place du programme. L’État, lui, outre avoir réalisé ces économies, bénéficiera, comme l’ensemble de la société civile, des améliorations sociales concrètes en découlant. En cas d’échec du SIB, l’investisseur ne touchera pas d’argent, ou qu’un paiement partiel, et devra se contenter des bénéfices en terme d’image que son investissement alors « caritatif » lui rapportera ; forme de greenwashing social. Il s’agit donc d’une nouvelle forme d’investissement à l’attention du secteur privé dont le mode de rémunération tient du « paiement au résultat ».

Pour finir, il est utile de préciser que le SIB ne s’applique qu’à des actions préventives ; il ne viendra en aucun cas suppléer à une logique curative de la dépense sociale. Il se situe clairement dans le financement de l’innovation sociale.

Comment s’organise concrètement le SIB et qui le pilote ?

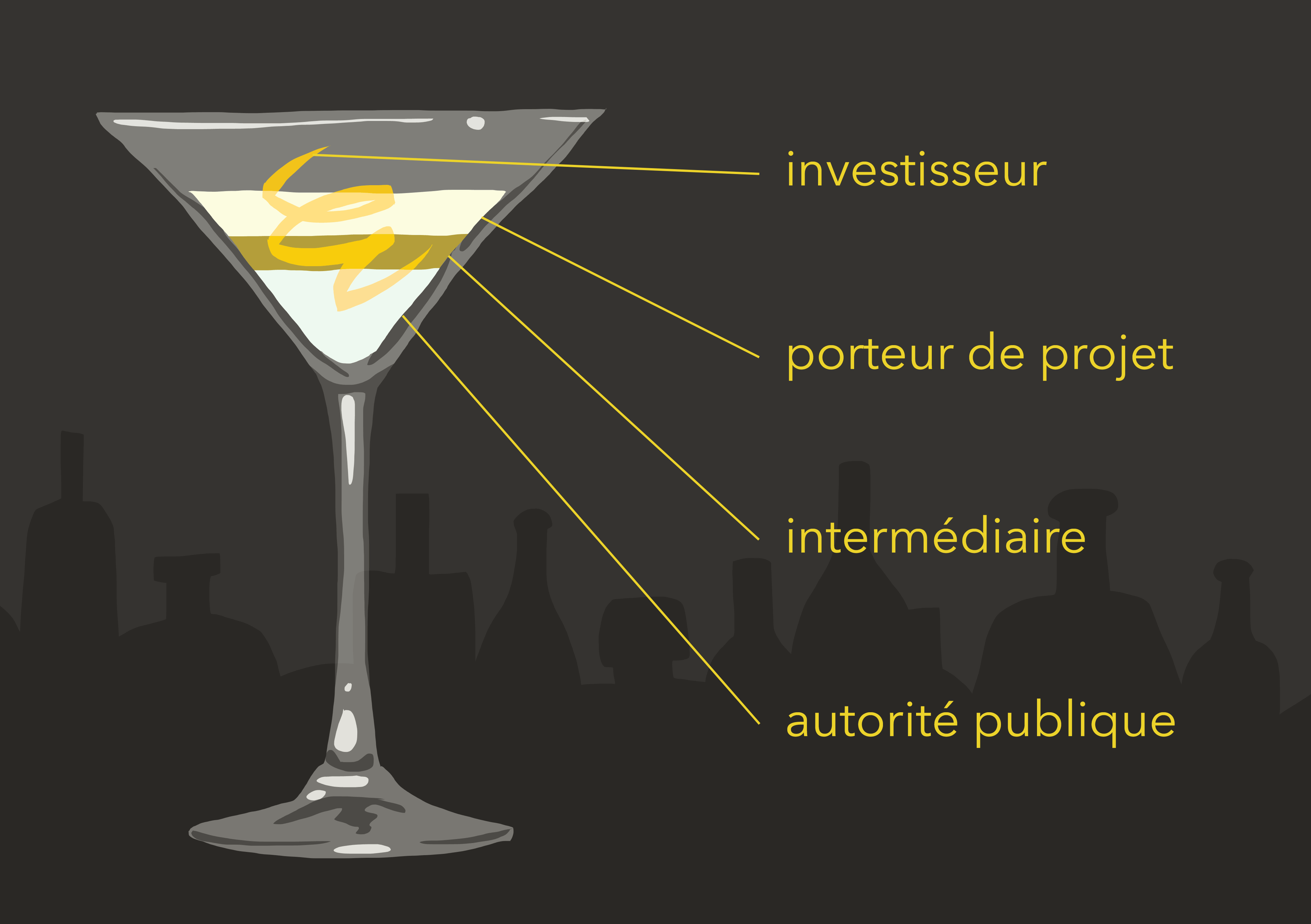

Le SIB lie par contrat 3 ou 4 parties, selon les cas :

Le SIB lie par contrat 3 ou 4 parties, selon les cas : L’autorité publique (ministère, collectivité locale, etc.) qui confie la mise en œuvre de la politique sociale à un acteur du secteur associatif ou du secteur privé.Le ou les investisseurs qui assument le risque financier en contrepartie d’un intéressement sur les économies réalisées par l’État si le SIB fonctionne.Le porteur de projet ou opérateur du service social prend en charge la mise en œuvre opérationnelle du programme. Il peut être une association ou une fondation, une entreprise à but lucratif ou toute autre forme d’organisation professionnelle non publique.Il peut aussi y avoir un intermédiaire, un cabinet de conseil, par exemple, qui pilote l’ensemble du programme si le porteur de projet n’est pas apte à s’en charger.

L’autorité publique (ministère, collectivité locale, etc.) qui confie la mise en œuvre de la politique sociale à un acteur du secteur associatif ou du secteur privé.Le ou les investisseurs qui assument le risque financier en contrepartie d’un intéressement sur les économies réalisées par l’État si le SIB fonctionne.Le porteur de projet ou opérateur du service social prend en charge la mise en œuvre opérationnelle du programme. Il peut être une association ou une fondation, une entreprise à but lucratif ou toute autre forme d’organisation professionnelle non publique.Il peut aussi y avoir un intermédiaire, un cabinet de conseil, par exemple, qui pilote l’ensemble du programme si le porteur de projet n’est pas apte à s’en charger. En savoir plus

En savoir plusSont-ils déjà développés dans le monde ?

Depuis 2010, ce sont déjà 44 pays qui ont mis en place des SIB dont le Royaume-Uni, les États-Unis, l’Australie, le Canada, le Portugal, la Belgique, l’Allemagne, les Pays-Bas ou encore, la Corée du Sud. Et le modèle pourrait se voir transposé aux pays en voie de développement sous la forme de Development impact bonds qui permettraient à ces pays qui n’ont pas forcément les moyens financiers pour mettre en place des politiques sociales d’y parvenir en attirant des financeurs étrangers.

Pouvez-vous illustrer vos propos en nous exposant un cas pratique de SIB non seulement effectif mais en plus, « réussi » ?

Prenons le cas du premier SIB mis en place. C’était en 2010 à la prison de Peterborough, en Angleterre. L’objectif était la mise en place d’un programme de réinsertion des prisonniers condamnés à des courtes peines. Les problèmes de récidive auxquels cette population carcérale est fortement sujette n’étaient alors pris en charge par aucune politique sociale. L’objectif du SIB était de faire baisser d’au moins 7,5% le taux de récidive. Il a été mis en place par un consortium d’associations, en lien avec le Ministère de la Justice, et financé par plusieurs investisseurs privés ; des charities, fondations financées par des fonds privés très nombreuses au Royaume-Uni et aux États-Unis. Le programme a donc, dans un premier temps, été déployé à une très petite échelle géographique d’une part et visant une population très précise, d’autre part. Les objectifs ayant été pour partie largement atteints, il a ensuite été étendu et ce sont aujourd’hui 45 000 prisonniers, dans tout le pays, qui bénéficient d’un nouveau service social.

En savoir plusQuel est la genèse de ce projet de recherche ? Pourquoi avoir choisi de vous intéresser au SIB ?

Benjamin Le Pendeven : j’ai découvert les SIB il y a quelques années alors que je travaillais dans un fond de capital-investissement à impact social. J’ai trouvé cet outil très intéressant de par son apport d’une logique originale et ai voulu approfondir le sujet, l’observer de plus près et me poser la question d’une adaptation au cas de la France.

Yoann Nico : moi je m’intéressais, au sein d’un think tank dans lequel je travaillais alors, aux politiques économiques et notamment à celles à impact social. De la même façon, découvrir les SIB et analyser rapidement leur fonctionnement, m’a donné envie d’aller plus loin dans ces recherches.

Nous avons mené ces recherches en parallèle de nos travaux de thèse respectifs et ce, avec l’aide d’une troisième personne, Baptiste Gachet, élève avocat. Enfin, le think tank L’institut de l’entreprise qui a décidé de publier l’étude et de porter nos travaux.

Concrètement, comment avez-vous mené vos recherches ?

La première étape de notre travail de recherche a été l’analyse de l’outil en lui-même : ses forces, ses faiblesses, ses vertus. Cet outil innovant montrant de bons résultats à l’étranger, s’est posée la question de la possibilité, ou non, de son implémentation en France. Nous avons alors pris en compte trois aspects : premièrement, les aspects politiques au sens large, la question du management public. Ensuite, les aspects juridiques. L’outil, tel que développé à l’étranger, était-il insérable dans le cadre juridique français sachant que notre Code des marchés publics est plus contraignant que dans les autres pays. Une fois que nous en avons conclu que c’était légalement possible, nous nous sommes attaqués à la question des sujets sociaux et de l’accès aux données. Pour répondre à cette question, nous avons conceptualisé deux SIB français. Et l’une des principales difficultés mise en avant par cette expérience est celle de l’accès aux données : beaucoup des données nécessaires sont fournies par la DREES (Direction de la recherche, des études, de l’évaluation et des statistiques) qui est, pour les données sociales, l’équivalent de l’INSEE. Ce sont donc des données publiques mais très générales et surtout, agrégées, ce qui est handicapant lorsque l’on travaille à des prévisions sur une population bien précise car cela créé des biais sur la modélisation. Pour avoir des données complètes, nous avons besoin de données uniques pour chaque individu qui auraient été, évidemment, « anonymisées » (sans le nom, ni quoi que ce soit pouvant caractériser la personne derrière les chiffres). L’accès à ces données est donc un enjeu fondamental. Il pourrait être rendu possible par des volontés politiques et la signature de conventions avec les organismes publics en charge de la collecte des données sociales…

La première étape de notre travail de recherche a été l’analyse de l’outil en lui-même : ses forces, ses faiblesses, ses vertus. Cet outil innovant montrant de bons résultats à l’étranger, s’est posée la question de la possibilité, ou non, de son implémentation en France. Nous avons alors pris en compte trois aspects : premièrement, les aspects politiques au sens large, la question du management public. Ensuite, les aspects juridiques. L’outil, tel que développé à l’étranger, était-il insérable dans le cadre juridique français sachant que notre Code des marchés publics est plus contraignant que dans les autres pays. Une fois que nous en avons conclu que c’était légalement possible, nous nous sommes attaqués à la question des sujets sociaux et de l’accès aux données. Pour répondre à cette question, nous avons conceptualisé deux SIB français. Et l’une des principales difficultés mise en avant par cette expérience est celle de l’accès aux données : beaucoup des données nécessaires sont fournies par la DREES (Direction de la recherche, des études, de l’évaluation et des statistiques) qui est, pour les données sociales, l’équivalent de l’INSEE. Ce sont donc des données publiques mais très générales et surtout, agrégées, ce qui est handicapant lorsque l’on travaille à des prévisions sur une population bien précise car cela créé des biais sur la modélisation. Pour avoir des données complètes, nous avons besoin de données uniques pour chaque individu qui auraient été, évidemment, « anonymisées » (sans le nom, ni quoi que ce soit pouvant caractériser la personne derrière les chiffres). L’accès à ces données est donc un enjeu fondamental. Il pourrait être rendu possible par des volontés politiques et la signature de conventions avec les organismes publics en charge de la collecte des données sociales…En France, à quels types de problèmes sociaux pourraient remédier les SIB ?

Les SIB sont pertinents pour les politiques sociales qui mèneraient à des gains monétaires et des économies à faire pour la collectivité car, par principe, il faut que l’investissement financier dans la politique sociale préventive donnée puisse être rentabilisé grâce aux économies qui seront générées, plus ou moins directement, par cette prévention. Donnons un exemple volontairement simpliste : prévenir l’échec scolaire devrait faire baisser le taux de chômage, les actes de délinquance et les problèmes de santé (une meilleure éducation entraîne une meilleure hygiène de vie) qui coûtent tous trois très cher à l’État.

Les SIB sont pertinents pour les politiques sociales qui mèneraient à des gains monétaires et des économies à faire pour la collectivité car, par principe, il faut que l’investissement financier dans la politique sociale préventive donnée puisse être rentabilisé grâce aux économies qui seront générées, plus ou moins directement, par cette prévention. Donnons un exemple volontairement simpliste : prévenir l’échec scolaire devrait faire baisser le taux de chômage, les actes de délinquance et les problèmes de santé (une meilleure éducation entraîne une meilleure hygiène de vie) qui coûtent tous trois très cher à l’État.Pour idée, en France, nous pourrions aussi user de SIB pour prévenir la dépendance des personnes âgées, l’illettrisme ou encore limiter la récidive des prisonniers par l’aide à l’insertion professionnelle comme il a été fait à Peterborough.

L’un des pans de notre travail de recherche a été l’adaptation concrète d’un SIB au cas français : repousser l’âge d’entrée dans la dépendance des personnes âgées par une pratique régulière du sport. Nous avons calé notre modèle financier sur deux métriques très facilement calculables : le nombre de chutes des personnes âgées sensé baisser à partir du moment où celles-ci ont une pratique régulière du sport et l’âge d’entrée dans la dépendance qui lui, doit reculer. Ces deux métriques sont non seulement mathématiquement calculables mais en plus, nous avons accès aux données permettant d’y parvenir ; c’est ce qui a déterminé notre choix. Nous savons que ce programme générera d’autres bénéfices (diminution de la consommation de médicaments et même recul de la maladie d’Alzheimer) mais cela étant plus difficilement calculable, nous ne les avons pas retenus dans notre équation et parlons dans ce cas d’« externalités positives ».

Il faut donc que la valeur générée par la mise en place du SIB soit en grande partie calculée, mesurée, afin de pouvoir mettre en évidence sa rentabilité future, de monétiser son impact; nerf de la guerre des SIB qui ne fonctionnent pas sans investisseurs attirés par les bénéfices potentiels à réaliser. Et c’est pour cette raison que le modèle ne serait pas adaptable, par exemple, au cas des SDF : on ne peut calculer précisément combien les améliorations sociales en la matière feraient économiser à la société car d’une part, il y a trop de facteurs qui rentrent en compte et d’autres part, c’est un type de population qui accumule souvent plusieurs problèmes sociaux nécessitant divers types de « préventions » : un SDF, migrant sans papiers et souffrant de maladie mentale ou d’alcoolisme aurait-il besoin d’une aide à la réinsertion ou d’un suivi psychologique ?

En France, les SIB seront probablement mis en place à l’échelle départementale car c’est à ce niveau que sont gérés la plupart des budgets sociaux et accessoirement, car ces bassins d’emplois nous offrent des niveaux de population suffisants pour pouvoir les modéliser. Enfin, rappelons qu’il est important de cibler des politiques sociales dont les ressources financières sont localisées au même endroit car si l’argent venait de différents organismes à différents échelons, les bénéfices seraient beaucoup moins intéressants car eux-aussi, dispersés et diffus, au lieu d’être importants dans leur globalité.

Pas encore lancé dans notre pays, le SIB fait déjà l’objet de critiques. Quelles sont-elles et d’après vous, sont-elles, recevables ?

La première critique, la plus naturelle, presque « instinctive », est évidemment d’ordre éthique : permettant à des acteurs du secteur privé de réaliser des bénéfices financiers par le biais de la mise en place de politiques sociales, les SIB ne sont-ils pas une façon de monétiser de la misère ?

La première critique, la plus naturelle, presque « instinctive », est évidemment d’ordre éthique : permettant à des acteurs du secteur privé de réaliser des bénéfices financiers par le biais de la mise en place de politiques sociales, les SIB ne sont-ils pas une façon de monétiser de la misère ?

Ensuite, vient la question du désengagement de l’État : si dans un premier temps les SIB viennent en aide à un État « débordé » et endetté, celui-ci voyant faire le travail par le secteur privé, ne va-t-il pas progressivement se désengager encore plus de cette mission ? À terme, le financement de l’innovation sociale n’aura-t-il pas été, tout simplement, privatisé ?

Enfin, certains dénoncent un procédé qui contribuera à accroître l’obligation de résultat dans un secteur associatif jusque-là peu sensibilisé à cette notion.

En France, le modèle des charities anglo-saxonnes n’existe pas. Pour nous, seul l’État devrait être à-même de financer l’innovation sociale et cela, quel que soit la situation économique et politique du pays. Mais dans la réalité, nous savons que ça n’est plus possible. Préférons-nous nous priver d’améliorations sociales que d’accepter la réalisation d’actions sociales financées par des acteurs du secteur privé qui, éventuellement, réaliseraient un bénéfice ? À cette question, comme à la plupart des critiques, nous répondrons en rappelant que les SIB s’attaquent à des problèmes sociaux jusque-là non « traités » par l’État. Ils ne viennent pas remplacer des politiques sociales existantes mais pallier à un manque. Derrière, très concrètement, on parle de familles qui vont mieux, de personnes sortant de la misère, de drames sociaux évités ... Ensuite, dans tous les cas de figure, le SIB est un système gagnant pour l’État : s’il fonctionne, l’investisseur gagne de l’argent, l’État ou la collectivité en économise et la société civile gagne en qualité de vie. Et si le SIB ne fonctionne pas, l’investisseur ne gagne pas d’argent se contentant de l’apport bénéfique en termes d’image que cette « action caritative » lui aura procuré, l’État ou la collectivité n’ayant pas engagé de fonds ne perd donc pas un centime et la société civile profitera d’effets bénéfiques, certes moins importants que prévus, mais néanmoins existants.

Enfin, les SIB permettent de généraliser des expérimentations. L’échec d’une politique sociale novatrice financée par un SIB ne coûtera rien au contribuable. Par contre, sa réussite peut déboucher sur la mise en place d’une « vraie » politique sociale (sous la forme, par exemple, de la subvention par l’État des associations menant le projet).

Ce projet restera-t-il dans les cartons des politiques ou sera-t-il appliqué en France à court ou moyen terme ? Et quid de sa pérennité au gré des changements de responsables politiques ?

Dès le début de notre travail, nous nous sommes rapprochés des pouvoirs publics et avons, de leur part, reçu un accueil très intéressé. Des groupes de réflexions se sont de suite penchés sur le sujet et le 15 mars 2016, Martine Pinville, Secrétaire d’État auprès du Ministre de l’économie, de l’industrie et du numérique chargée du commerce, de l’artisanat, de la consommation et de l’économie sociale et solidaire, a annoncé le lancement par le gouvernement de deux appels à projets SIB en France !

L’analyse de la situation internationale montre que les SIB sont des projets plutôt « apolitiques » ; ce qui, à un peu plus d’un an des élections présidentielles, a son importance. Pour généraliser, en dehors des anticapitalistes, la majorité des responsables politiques et économiques y sont favorables. Cela, peut-être parce que le concept même du SIB remet la société civile au centre de l’action ; chose qui porte à gauche comme à droite…

Enfin, la question a été posée de la continuité d’un SIB subissant, en cours de route, un changement de gouvernance et de couleur politique : le modèle survivra-t-il ? Le contrat pourra-t-il être rompu ? Mais au regard de la logique même du mécanisme, il y a peu de chance qu’un SIB soit supprimé car dans tous les cas, l’État et la société y gagnent !

Moralité, le SIB fera bientôt partie de nos vies... Et s’il pourrait bousculer un peu nos habitudes et consciences, il devrait apporter certains bienfaits. Néanmoins, cela sera-t-il sans dommage pour notre État, premier acteur social, auquel certains Français sont si attachés car perçu comme « impartial » et « inintéressé » ? Cette question appartient à nos considérations et convictions éthiques et politiques, toutes deux si personnelles. Mais l’étude attentive des modèles étrangers laisse présager une évolution. Enfin, une chose est certaine, et c’est ce qu’a prouvé le travail de nos chercheurs, les SIB pourraient prochainement faire partie de nos vies parce que non seulement, le cadre législatif le permettra mais en plus, et surtout, parce qu’il répondra à un besoin cruel : comment financer l’innovation sociale de demain ? Enfin… d’aujourd’hui en fait !

La première critique, la plus naturelle, presque « instinctive », est évidemment d’ordre éthique : permettant à des acteurs du secteur privé de réaliser des bénéfices financiers par le biais de la mise en place de politiques sociales, les SIB ne sont-ils pas une façon de monétiser de la misère ?Ensuite, vient la question du désengagement de l’État : si dans un premier temps les SIB viennent en aide à un État « débordé » et endetté, celui-ci voyant faire le travail par le secteur privé, ne va-t-il pas progressivement se désengager encore plus de cette mission ? À terme, le financement de l’innovation sociale n’aura-t-il pas été, tout simplement, privatisé ?

Enfin, certains dénoncent un procédé qui contribuera à accroître l’obligation de résultat dans un secteur associatif jusque-là peu sensibilisé à cette notion.

En France, le modèle des charities anglo-saxonnes n’existe pas. Pour nous, seul l’État devrait être à-même de financer l’innovation sociale et cela, quel que soit la situation économique et politique du pays. Mais dans la réalité, nous savons que ça n’est plus possible. Préférons-nous nous priver d’améliorations sociales que d’accepter la réalisation d’actions sociales financées par des acteurs du secteur privé qui, éventuellement, réaliseraient un bénéfice ? À cette question, comme à la plupart des critiques, nous répondrons en rappelant que les SIB s’attaquent à des problèmes sociaux jusque-là non « traités » par l’État. Ils ne viennent pas remplacer des politiques sociales existantes mais pallier à un manque. Derrière, très concrètement, on parle de familles qui vont mieux, de personnes sortant de la misère, de drames sociaux évités ... Ensuite, dans tous les cas de figure, le SIB est un système gagnant pour l’État : s’il fonctionne, l’investisseur gagne de l’argent, l’État ou la collectivité en économise et la société civile gagne en qualité de vie. Et si le SIB ne fonctionne pas, l’investisseur ne gagne pas d’argent se contentant de l’apport bénéfique en termes d’image que cette « action caritative » lui aura procuré, l’État ou la collectivité n’ayant pas engagé de fonds ne perd donc pas un centime et la société civile profitera d’effets bénéfiques, certes moins importants que prévus, mais néanmoins existants.

Enfin, les SIB permettent de généraliser des expérimentations. L’échec d’une politique sociale novatrice financée par un SIB ne coûtera rien au contribuable. Par contre, sa réussite peut déboucher sur la mise en place d’une « vraie » politique sociale (sous la forme, par exemple, de la subvention par l’État des associations menant le projet).

Ce projet restera-t-il dans les cartons des politiques ou sera-t-il appliqué en France à court ou moyen terme ? Et quid de sa pérennité au gré des changements de responsables politiques ?

Dès le début de notre travail, nous nous sommes rapprochés des pouvoirs publics et avons, de leur part, reçu un accueil très intéressé. Des groupes de réflexions se sont de suite penchés sur le sujet et le 15 mars 2016, Martine Pinville, Secrétaire d’État auprès du Ministre de l’économie, de l’industrie et du numérique chargée du commerce, de l’artisanat, de la consommation et de l’économie sociale et solidaire, a annoncé le lancement par le gouvernement de deux appels à projets SIB en France !

L’analyse de la situation internationale montre que les SIB sont des projets plutôt « apolitiques » ; ce qui, à un peu plus d’un an des élections présidentielles, a son importance. Pour généraliser, en dehors des anticapitalistes, la majorité des responsables politiques et économiques y sont favorables. Cela, peut-être parce que le concept même du SIB remet la société civile au centre de l’action ; chose qui porte à gauche comme à droite…

Enfin, la question a été posée de la continuité d’un SIB subissant, en cours de route, un changement de gouvernance et de couleur politique : le modèle survivra-t-il ? Le contrat pourra-t-il être rompu ? Mais au regard de la logique même du mécanisme, il y a peu de chance qu’un SIB soit supprimé car dans tous les cas, l’État et la société y gagnent !

Moralité, le SIB fera bientôt partie de nos vies... Et s’il pourrait bousculer un peu nos habitudes et consciences, il devrait apporter certains bienfaits. Néanmoins, cela sera-t-il sans dommage pour notre État, premier acteur social, auquel certains Français sont si attachés car perçu comme « impartial » et « inintéressé » ? Cette question appartient à nos considérations et convictions éthiques et politiques, toutes deux si personnelles. Mais l’étude attentive des modèles étrangers laisse présager une évolution. Enfin, une chose est certaine, et c’est ce qu’a prouvé le travail de nos chercheurs, les SIB pourraient prochainement faire partie de nos vies parce que non seulement, le cadre législatif le permettra mais en plus, et surtout, parce qu’il répondra à un besoin cruel : comment financer l’innovation sociale de demain ? Enfin… d’aujourd’hui en fait !

Propos receuillis par Diane Tribout

Illustrations de Loup Thévenin

Illustrations de Loup Thévenin

«Contrat à impact social»: Le nouveau dada du gouvernement est-il dangereux?

«Contrat à impact social»: Le nouveau dada du gouvernement est-il dangereux?20 minutes, 16 mars 2016

La France se lance dans les "contrats à impact social" L'Express, 15 mars 2016

« Le recours au financement privé n’est pas une solution providentielle mais un levier supplémentaire pour innover »Le Monde, le 14 mars 2016

La finance privée entre à pas de loup dans le secteur socialL'Opinion, 23 février 2016

Les «obligations à impact social» vont débarquer en FranceLibération, 21 février 2016

Un produit financier pour abonder l’action sociale L'Humanité, 17 février 2016

Le gouvernement va lancer les titres à impact socialLa Croix, 17 février 2016

Quand les investisseurs privés financent l’action socialeLe Monde, 4 février 2016

Et si le grand capital venait financer l’action sociale...Les Échos, 25 janvier 2016

La France va se lancer dans le social à but lucratifRTL, 10 décembre 2016

Son nom est Bond, Social Impact Bond et il veut sortir la finance sociale de la philanthropieSlate.fr, 21 novembre 2014